3月19日,优酷总裁樊路远决定成立微短剧中心,标志着优酷正式加入战局。这是自爱奇艺CEO龚宇去年底正式布局短剧后,第二个决定推进短剧进程的头部视频平台。

短剧已成为中国互联网行业最炙手可热的赛道之一。从长视频平台到短视频巨头,再到非视频领域的跨界玩家,无一不将短剧视为争夺用户碎片时间、重构内容生态的核心战场。

数据显示,截至2024年底,中国微短剧用户规模已突破6.6亿,使用率高达59.7%,用户日均观看时长甚至追平社交应用,首次超过电影规模。这一爆发式增长背后,既有用户对“短平快”内容消费需求的升级,也映射出行业从“流量红利”向“存量竞争”的转型焦虑。

本文将从长视频平台(爱优芒腾)、短视频平台(快手、抖音)以及非视频平台(百度、七猫、美团)三大维度,系统拆解2025年大厂短剧战略的核心逻辑与差异化布局。

长视频平台:以“长+短”重构内容护城河

对于长视频平台而言,短剧既是应对增长瓶颈的破局之道,也是内容生态的延伸。

爱奇艺在短剧领域的布局,是其在存量市场中开辟新增量的关键举措。2024年9月,爱奇艺推出“微剧场”“短剧场”,将短剧纳入VIP会员权益,借助长视频积累的付费用户基础,探索“会员+广告”双轮驱动的商业模式。至2025年初,其短剧频道已跃居移动端第三大流量入口,用户观看时长甚至达到电影频道的三倍。

这一策略的成功,既得益于长视频积累的付费习惯,也离不开对内容的精准洞察。第十二届中国网络视听大会上,龚宇提到10亿短剧《家里家外》,“虽然有点太直接了,但是真的好看,吸引人、打动人。”播放量背后映射的是观众的需求,再次强调“得观众者得天下”。

优酷的野心则与阿里生态深度绑定。在阿里大文娱的规划中,短剧不仅是内容产品,更是连接电商的“管道”。单集剧情中可植入多个淘宝商家的轻量化广告,用户从观看到购物的路径被大幅缩短。这种“内容即货架”的模式,使得短剧的变现效率远超传统贴片广告。

而为了巩固竞争力,优酷正计划收购头部短剧公司,打造独家IP,巩固在阿里内部(如淘宝短剧频道)的供应优势,试图通过垄断独家内容成为阿里内部的“流量供应站”。

腾讯视频与芒果TV选择以精品化路线突围。2024年腾讯视频精品短剧分账票房超4亿,15部作品破千万。其策略聚焦“横屏短剧精品化”,将原长剧预算的10%-20%转向短剧开发,其竖屏短剧更尝试融入电影级制作标准。

芒果TV依托“大芒计划”与“风芒App”双线并进。前者推动短剧上星湖南卫视,开辟“网络会员+电视剧场”复合商业模式;后者瞄准短视频平台赛道,以微剧、微综、微新闻为主打,差异化对标抖音、快手。其古装短剧《锦瑟》甚至未播先火,反向拉动同名长剧的预约量。

相比之下,B站的策略更显“圈层化”——投入千万级预算的“曦光计划”,专注开发贴合Z世代审美的现实主义、校园题材短剧,并通过UP主共创和充电模式强化社区黏性。同时结合“充电计划”与小程序免费观看,平衡商业化与用户体验。

长视频平台的核心逻辑是“以短补长”,通过短剧延长用户停留时长,同时探索会员增值与广告变现的新路径。

短视频平台:内容生态的“升维战争”

短视频平台凭借政策支持、算法优势与用户基数,正在将短剧推向更极致的“沉浸式体验”。

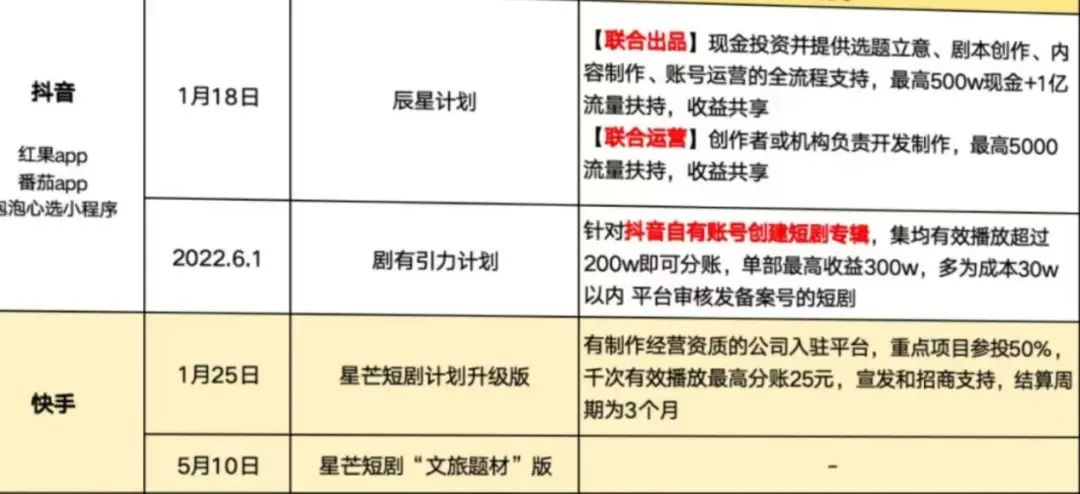

抖音与快手通过专项计划吸引专业团队入驻,推动短剧从UGC向PGC升级。2024年,抖音的“辰星计划”和快手的“星芒计划”持续推动行业优质内容的创作。抖音与周星驰携手运营“九五二七剧场”,推出的《金猪玉叶》和《大话西游》两部精品剧集,累计播放量高达7亿。

与长视频平台不同的是,抖快短剧目前主要是做品牌定制剧,端内投流引流。悬疑短剧中,用户可通过弹幕投票决定主角是否揭发反派,不同选择触发截然不同的结局。这种“剧情众创”模式不仅提升用户黏性,还为广告植入开辟新场景——汽车品牌在分支剧情中植入车型试驾环节,用户选择“试驾”即可跳转至购车页面,转化率较传统广告提升3倍。

商业化层面,短视频平台正探索付费墙与订阅制。快手试点“超前点映”功能,用户支付1元可提前解锁大结局;抖音则推出短剧会员包,月费12元享受无广告观看权益。尽管付费模式尚在初期,但其潜力已显现:甜宠短剧通过单集付费实现首周收入破百万,证明用户为优质内容买单的意愿正在提升。

另外,作为抖音的母公司,字节系短剧业务正成为业内用户规模第一平台。2025年,免费短剧成为行业主流,红果成为短剧流量洼地,包括《好一个乖乖女》《家里家外》在内的10亿爆款短剧,皆爆发于红果,平台月活高达1.66亿,坐稳“一超多强”的“一超”宝座。据业内人士来看,在短剧频道,抖音在为红果让路,抖音成了短剧的曝光平台,然后引流至红果。

非视频平台:跨界融合与场景革命

短剧的爆发吸引了电商、搜索、本地生活等领域的跨界玩家,百度、七猫、美团、京东、拼多多等非视频平台的入场,为短剧赛道增添了更多跨界融合的戏剧性,以差异化策略重塑行业格局。

据已披露资料显示,2024年短剧已经成为百度App视频品类第一大内容,有超过1400个短剧账号、300家短剧机构入驻,为百度直接带来了千万增量。

百度以6.79亿月活的超级App为依托,将短剧与搜索场景深度绑定,用户在搜索“职场攻略”时,可能直接触发一部相关主题的竖屏短剧,剧中穿搭技巧、面试话术等内容可一键收藏至个人主页。这种“即搜即看”的体验,让百度短剧频道的用户规模一年内激增4000万。

平台还推出AI编剧工具,输入关键词即可自动生成剧本和分镜,大幅降低创作门槛。百度百家号负责人于轲表示,2025年百度计划出品超300部精品微短剧,并投入上亿级别预算和超百亿流量资源,扶持微短剧创作。

网文平台七猫凭借海量小说版权,具有先天的“影改红利”,成立“小说-短剧-有声书”的联动模式,这种“一书多用”的策略不仅降低内容风险,还通过原著粉丝的自然转化,为短剧导入精准流量,最大化IP价值。

七猫也于3月底设立上海短剧新公司,并推出“七猫短剧App”。据悉其将投入1.5亿元用于微短剧创作,启动“剧本征集计划”,计划孵化100部精品短剧,同时设立百万奖金池,诚邀创作者共同将热门小说改编为优质剧本。

2024年底,美团App日活峰值突破2.04亿,短剧成为其提升用户粘性的重要工具。其推出的“年度消费故事”功能,可将用户的外卖订单、酒店预订等数据,自动生成“霸道总裁的365天”或“职场新人逆袭记”等个性化短剧。当用户发现自己在剧中化身“一个月点单200次的奶茶控”,娱乐性与消费数据的结合,让短剧成为本地生活服务的趣味化入口。

这些跨界玩家看似“不务正业”,实则暗含逻辑:在流量成本高昂的当下,短剧正成为撬动用户注意力的低成本杠杆,而其承载的场景化营销能力,又能直接反哺电商、本地生活等主营业务。

结语

行业的狂飙突进之下,隐忧也逐渐浮现。当爱奇艺的单集制作成本突破50万元,当优酷计划批量收购头部公司,中小创作者正面临“要么站队大厂,要么淘汰出局”的残酷现实。而监管政策的收紧,则为野蛮生长的市场划出边界——广电总局要求短剧需备案审核,禁止低俗擦边内容,这迫使平台从“拼速度”转向“拼质量”。

另一方面,商业模式的创新仍在持续:B站通过短剧孵化虚拟偶像并开发衍生游戏,美团尝试为火锅店定制“探店短剧”并按到店转化率结算,优酷则探索将爆款短剧的服装道具在淘宝同步发售。

这些实验或许不会全部成功,但它们共同指向一个趋势:短剧的价值不再局限于内容本身,而是逐渐进化为连接娱乐、消费、技术的超级接口。

短剧的爆发既是技术、用户与资本共振的结果,也折射出互联网行业对“注意力经济”的极致争夺。无论是长视频平台的生态补全、短视频平台的升维竞争,还是非视频平台的跨界奇袭,其终极目标仍是占领用户的碎片时间,构建更深层次的消费粘性。未来,唯有持续产出“精品化、差异化、价值化”的内容,方能在短剧的红海中立于不败之地。

爱奇艺 先把灵魂摆渡给拍了吧 多少年了都[吃瓜][吃瓜]