你是否也遇到过这样的情况:信用卡、贷款申请频繁被拒,理由竟然是“征信太花”?

明明早就还清了欠款,却还是被银行冷处理?想“洗白征信”,却被告知“只能等5年”?

别慌!征信花了并不是“判死刑”,但你必须知道:恢复征信,不只是“等时间”,更要看你怎么做!

今天就用一篇实用干货,讲透征信恢复的时间线 + 每种情况的应对策略,让你真正掌握信用修复的主动权!

不同“征信花”的恢复时间有何不同?

征信花,并不是只有一种“伤法”。不同原因,恢复周期差异巨大,我们来分类拆解。

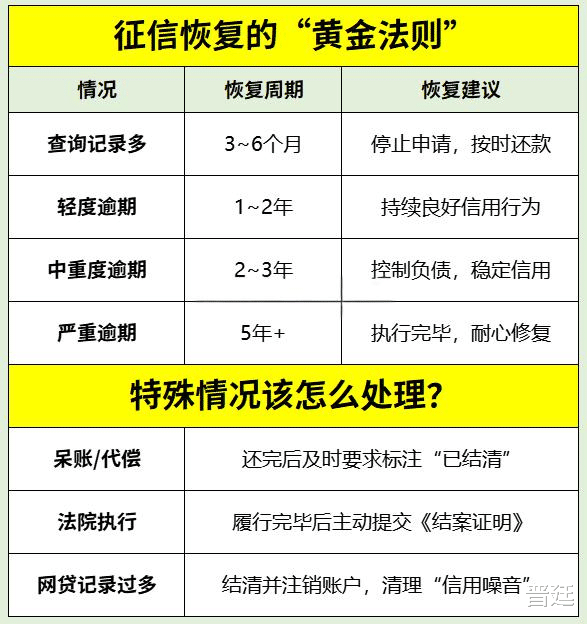

查询记录太多,征信“看起来不美”

恢复时间:3-6个月 银行最看重的是近半年的查询记录。如果你短时间申请太多信用卡或贷款,会被判定为“资金紧张”或“信用风险高”。

建议做法:暂停新增信贷申请,减少“硬查询”/保持信用卡按时还款/让征信记录“冷静”一段时间

有逾期记录,征信“真的受伤了”

1.轻度逾期(30天内)

恢复时间:1-2年/及时还清后,银行仍会观望一段时间,半年~1年后信任度才逐步恢复。

2.中重度逾期(60~90天)

恢复时间:2-3年/这类逾期在系统中属于“风险客户”,哪怕结清后,也要用长期良好行为慢慢洗掉污点。

3.严重逾期(90天以上)、呆账或代偿

恢复时间:5年+

根据信用记录管理规则,这类记录要从结清日起保留5年,才会自动删除。

特别提醒:如果逾期还伴随法院执行、第三方代偿等,可能在机构内部留下永久“黑名单”标记。

如何加速征信恢复?这4步别忽略!

想快速“回血”,你不能只是“等时间过去”,必须主动出击!

1.立即止损:把所有逾期尽快还清,联系机构申请《非恶意逾期证明》

2.用好行为覆盖旧伤:保持24个月的按时还款记录。

控制总负债率低于50%,理想值为30%,关闭不常用的信用卡和网贷账户。

3. 修正错误记录:如果是误录或盗用,可向征信中心发起异议申请,20日内处理结果

4.避免再次“征信花”:每月信贷业务控制在1~2次以内,别频繁申请网贷,谨防“多头借贷”标签。

关键原则:及时止损、保持良好记录、主动修正错误,才能高效重建信用价值。

重点在于“时间+行为”的双修路径,只有持之以恒,信用才会真正翻红!

每个人的征信都像一张“金融身份证”,弄花容易,恢复不易。

但只要你掌握了方法,走对了方向,就一定能重拾信用价值!

花就花吧,生存活下去才是王道,[呲牙笑]