大家都认为,如果退休时缴费年限差不多,个账余额也相差无几的前提下,退休金应该是不相上下的,最多差个一二百出来已经是极限。但实际情况是这样吗?

并不是。

举例说明。

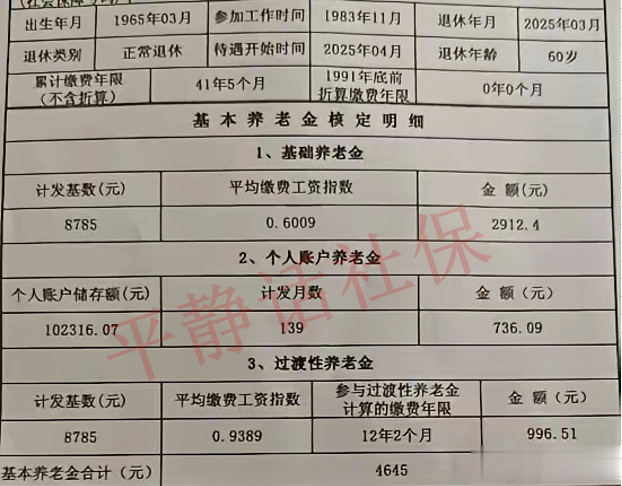

案例一:

男,2025年3月60岁退休,缴费41年5个月,个账102316.07元。1983年11月参加工作,过渡性养老金年限12年2个月。退休核定额4645元。

案例二:

男,2025年2月60岁退休,缴费42年3个月,个账103812.4元。1982年12月参加工作,过渡性养老金年限13年1个月。退休核定额6109.3元。

从上述基本信息可看出,二人缴费年限只差出10个月,个账余额仅差1500元,几乎是一样的。但最终退休额却差出了1500元。

影响分析:

1、缴费过程曲线不同影响整体指数。

即使缴费年限一样,个账一样,由于缴费过程的波动性,对最终指数影响较大。例如缴费过程前高后低和前低后高,虽然退休时账户余额一样,但前高后低的指数往往比前低后高的要高。

案例一整个缴费过程整体比较平稳,呈现缓慢下滑趋势。92-94年实际缴费指数为0.8141,前期不是很高,后期也没有降得太严重,最终平均指数为0.6009。

案例二整个缴费过程变化极大,呈现急速下滑趋势。92-94年期间收入很高,实际缴费指数为1.9718,但后期下降得太严重,最终平均指数为0.8001。

2、补缴影响整体指数。

根据案例二主人公自述,2004年开始断缴,2017年将这断缴的13年补上的。按照江苏省的补缴计算方法,补缴指数是按照补缴年份的社平工资,合并到补缴当年指数并封顶的。这样必然会降低总体的平均指数,案例二主人也后悔当年的断缴使指数降到了0.8,如果按照他所述的0.9,基础养老金会增加186元。

断缴补缴由于各省政策不同,对最终指数的影响程度不同,需区别对待。

3、过渡性养老金计算方法影响。

江苏省过渡性养老金计算方法有自己的独特之处。两案例的主要差距是由于这个计算方法导致的。某些特定年限的指数会对过渡性养老金影响非常大,例如江苏92-95年实际缴费指数。

案例一92-95年实际缴费指数为0.8141,92年之前的指数1,大于实际缴费指数,使他的过渡性养老金指数提升到0.9389,是向上拉升的。

案例二92-95年实际缴费指数为1.9718,85年7月之前的指数1,小于实际缴费指数,使过渡性养老金指数下降到1.7801,是向下的。

指数的差异导致二人过渡性养老金差出了1025元,但这只是70%比例下的差距,明年按照100%调整后,差距会更大。

假设二人都是在黑龙江退休,过渡性养老金则不会产生如此大的差距,因为黑龙江的过渡性养老金指数是使用实际缴费的平均指数。